预测模型需要压力测试基准

FinStressTS, a new arXiv/KDD 2026 paper, argues that financial forecasting benchmarks should expose why models fail under volatility clustering, regime shifts, heavy tails, jumps, and sparse processes.

一个新的金融时间序列基准提醒我们:投资 AI 不应该只问哪个模型赢了,还应该问模型为什么会失败。FinStressTS 于 2026 年 6 月 2 日提交到 arXiv,并标注为 KDD 2026 oral paper。它提出了一套用于金融预测的合成基准,其中市场机制是可控的,而不是只能在历史数据里被动观察。这个方向现在很重要,因为很多投资团队仍然用单一路径的真实历史数据评估预测模型,而波动聚集、厚尾、跳跃、稀疏观测和 regime shift 往往缠在一起。一个能够拆开这些失败模式的基准,本身不是交易系统,但它正是严肃投资 AI 栈需要的基础设施。

前沿信号

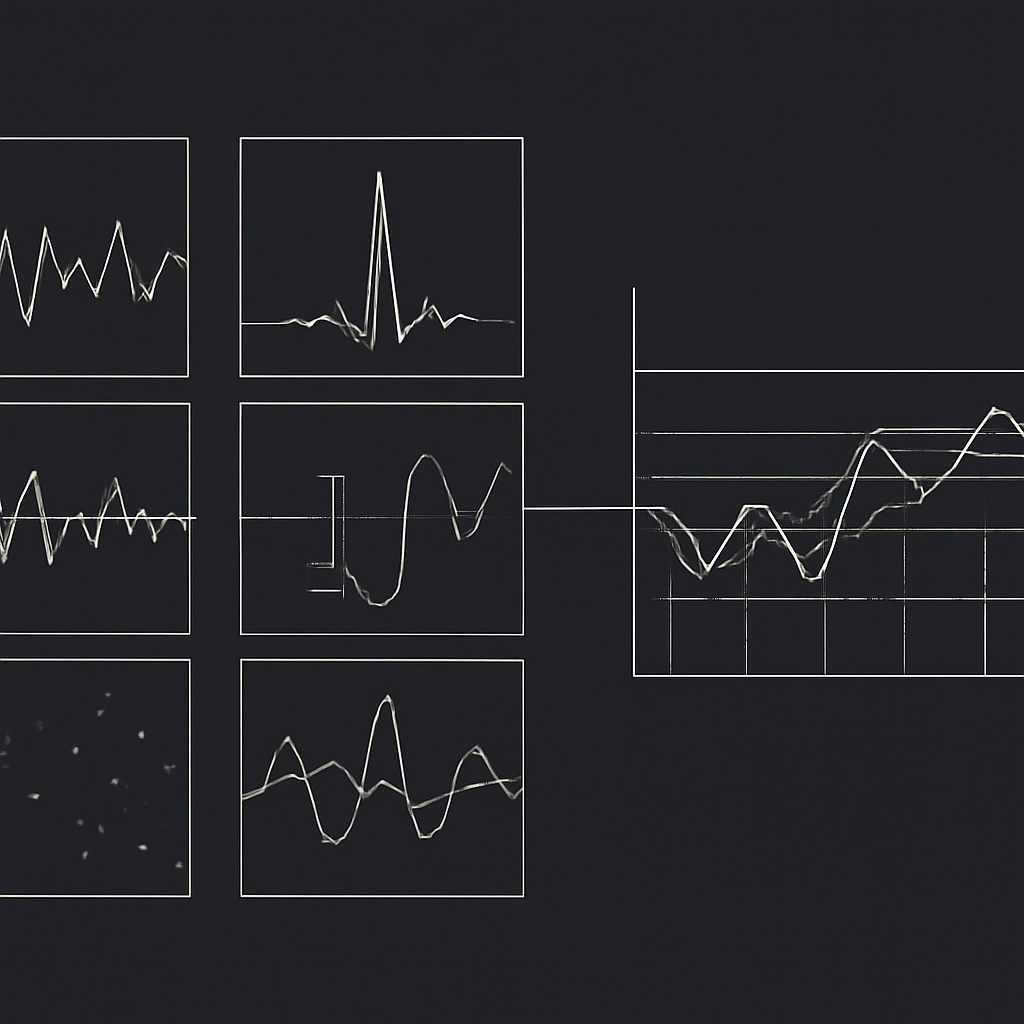

这篇论文题为 "FinStressTS: A Parametric Synthetic Benchmark for Time-Series Forecasting in Finance",作者包括 Jiaze Sun、Kelvin J.L. Koa、Ruiyang Ni、Yize Liu、Haonan Chen 和 Ke-Wei Huang。作者将 FinStressTS 描述为一套机制感知的合成基准,包含 30 个诊断环境,围绕六类机制家族组织:波动聚集、多尺度持续性、厚尾冲击、状态切换、自激跳跃和零膨胀过程。

论文评估两类预测任务。点预测使用五种设置下的 normalized mean absolute error;概率预测在已知数据生成机制下使用 continuous ranked probability score。作者测试了 15 种模型,包括 HAR、VAR 等经典方法,PatchTST、iTransformer 等 Transformer 预测模型,以及 DeepAR、TSFlow 等深度概率架构。

今天的信号并不是合成数据有多新,也不是 Transformer 可以被用于金融基准测试。更尖锐的信号是:金融模型评估正在变得更具诊断性。它不再只把一个回测分数当作通用预测能力的证据,而是试图揭示模型能处理哪种结构性机制,又会被哪种机制击穿。

这也是为什么一篇最近一周内出现的论文值得今天讨论,尽管公开细节主要来自 arXiv 摘要,而不是生产部署。这是学术基准证据,不是供应商声明,也不是实盘组合表现。但它的方向与投资系统直接相关:如果一个 AI 模型要影响研究、风险、配置或执行,构建者就需要知道它的误差来自尾部、跳跃、状态变化、稀疏性,还是样本效率不足。

投资者为什么关心

金融预测有一个很棘手的评估问题。真实市场历史只给出一条已经发生的路径。如果一个模型表现不好,研究者通常能看到它失败了,却很难干净地隔离失败原因。模型是对波动 regime 反应太慢?是低估了跳跃风险?是需要比市场现实更多的数据?还是一个灵活架构在学习噪声,而简单自回归模型反而抓住了唯一稳定的结构?

对投资者来说,这些区别不是学术装饰。它们会改变信号应该如何使用。一个在厚尾冲击下较弱的模型,也许仍可用于平稳时期的排序,但对杠杆敏感的配置来说可能很危险。一个能处理 regime switching、但需要很长校准窗口的模型,可能更适合战略风险监控,而不是快速战术交易。一个在平稳环境中给出校准良好的分布、但在稀疏或多峰结果中表现困难的概率模型,不应该被盲目信任来做尾部风险预算。

因此,受影响的工作流不只是收益预测。它还涉及信号验证、风险模型设计、组合构建、情景分析、模型治理和投委会沟通。组合经理需要的不只是误差指标,而是一张模型脆弱性地图。

当团队开始用更大的序列模型处理金融时间序列时,这一点尤其重要。更大的模型可以有价值,但论文摘要报告了一个冷静的模式:表现高度依赖机制,在若干由波动、尾部和跳跃驱动的环境中,自回归和线性模型非常有竞争力;神经模型往往需要更多数据才能追上简单基线。这不是反神经网络的结论,而是对架构表演的提醒。在金融中,主要约束常常不是模型表达能力,而是模型是否见过足够多的相关 regime,以及评估环境能否区分技能和运气。

技术解读

FinStressTS 的技术思路,是构造隐藏结构原因已知的合成环境。它不是让模型预测一条历史市场序列,然后围绕结果含义争论,而是生成具有可控属性的诊断世界。每个世界都压力测试一种金融数据中常见的机制。

波动聚集测试模型能否在风险以持续簇状而非独立冲击形式出现时适应。多尺度持续性测试模型能否处理短期和长期结构。厚尾冲击测试预测分布是否尊重罕见但幅度很大的变动。状态切换测试模型是否能识别同样的特征在不同潜在状态下可能表现不同。自激跳跃测试一个事件是否会提高更多事件发生的概率。零膨胀过程测试稀疏结果,其中没有活动本身也是分布的一部分。

论文还区分了点预测和概率预测。这个区分对投资系统很重要。点预测也许足以支持排序实验,但组合构建和风险控制需要分布行为。如果模型能预测分布中心,却错误估计尾部概率,优化器可能会像风险更低一样设置仓位。如果一个概率模型在平稳环境中校准良好,却错过多峰或稀疏分布,那么它的正确用途可能只限于某些 regime 或资产类型。

模型比较也有价值,因为它横跨新旧方法。HAR 和 VAR 并不炫目,但它们包含强金融先验,在某些设置下很难被击败。PatchTST 和 iTransformer 代表现代 Transformer 时间序列家族。DeepAR 和 TSFlow 代表概率深度学习方法。一个把这些模型家族放入机制特定环境的基准,可以帮助构建者判断什么时候值得升级复杂度。

对 Kaizhi 的开发工作来说,直接启发是架构层面的。评估框架应该成为投资系统的一等组件。预测模型不只应该接受滚动历史切分测试,还应该接受能够隔离特定机制的合成压力测试。输出不应该是一张排行榜,而应该是一份模型画像:能处理波动聚集、跳跃较弱、regime switching 下数据需求高、平稳环境中校准良好、稀疏结果中不稳定,等等。

这份画像随后可以治理模型如何影响资本。一个点预测准确、但概率校准较差的模型,也许可以用于研究排序,而不能用于仓位规模。一个处理跳跃能力差的模型,可能需要单独的风险覆盖层。一个比简单基线需要多得多数据的模型,可能应被排除在历史较短的资产之外。

现实校验

第一层现实校验是:合成基准不是市场。可控环境可以揭示失败模式,但不能证明交易优势。FinStressTS 中的机制家族具有经济相关性,但真实市场会把这些机制与微观结构效应、拥挤交易、政策冲击、流动性约束、参与者变化以及交易行为反馈混合在一起。

第二个限制是基准过拟合。一旦某个基准流行起来,研究者就可能向它调参。机制感知基准有价值,因为它揭示原因,但它仍然需要治理:隐藏测试集、分布外变体和定期刷新。

第三个问题是与真实资产的校准。如果一个合成过程创造了有用的压力场景,但没有匹配具体资产 universe 的典型事实,模型画像就可能误导。股指收益、单股日内序列、信用利差、加密资产流动性和宏观发布不会以完全相同的方式失败。基准应该是诊断层,而不是唯一验证层。

第四个问题是组合转化。即使一个预测器在合成机制下很稳健,也没有回答容量、交易成本、换手、融券、税务或合规问题。学术基准证据应该继续被标注为学术基准证据,直到它通过投资工作流测试。

实际教训是克制。FinStressTS 并不告诉投资者买哪个资产。它告诉构建者,金融中的模型选择应该更具因果性和诊断性。相比又一个泛泛声称深度学习击败经典模型的说法,这才是更有价值的前沿。

构建者要点

- 在历史 walk-forward 测试旁边,建立机制感知评估套件。先从波动聚集、厚尾、跳跃、状态切换、稀疏性和多周期持续性开始。

- 按失败画像而非平均误差给模型打分。一个平均误差获胜、但在跳跃下失败的模型,需要使用限制。

- 区分点预测和概率预测的权限。排序、仓位规模、对冲和风险预算应该需要不同证据。

- 在每个实验中保留简单基线。HAR、VAR、线性模型和 naive forecast 是控制系统的一部分,不是占位符。

- 把基准结果转化成部署规则:模型可以覆盖哪些资产,哪些 regime 触发 fallback,哪些组合动作需要单独风险覆盖层。

链接 / 来源

- arXiv: "FinStressTS: A Parametric Synthetic Benchmark for Time-Series Forecasting in Finance," submitted June 2, 2026. 这是关于基准设计、机制家族、模型集合和高层发现的主要来源。https://arxiv.org/abs/2606.03184

- arXiv: "Derivative-Informed Operator Learning for Finance: On-the-Fly Greeks, Surfaces, Hedging, and Control," submitted June 4, 2026. 相关的近期 finance-ML 信号,显示同一个方向:评估和训练应该面向下游风险行为,而不只是数值预测。https://arxiv.org/abs/2606.05900